海外旅行や海外出張の準備で真っ先に思い浮かぶのが「現地通貨をいくら両替しておくべきか」という悩みです。

特に初めて訪れる国では、クレジットカードが使えない場面を想像して多めに両替しがちですが、実際にお金を使わずに帰国してしまうケースも少なくありません。

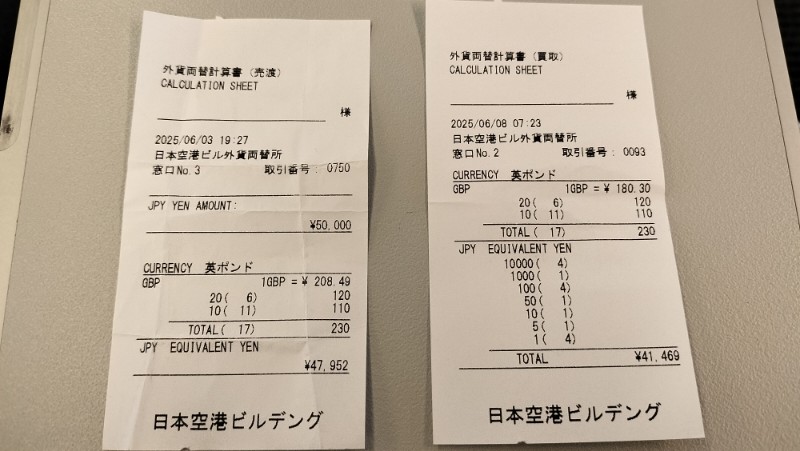

わたしも先日のイギリス旅行(3泊4日)で5万円をポンドに両替しましたが、地下鉄はVISAのタッチ決済、レストランや土産店もすべてカード対応だったため紙幣は1ポンドも使わずに終わりました。

往復両替で約6,500円分目減りしたレシートを眺めながら、「これはお守り代だった」と痛感――。

本記事では、この実体験を踏まえつつ、海外で本当に現金が必要か、どれくらい両替すれば安心なのか、そしてキャッシュレス時代の賢い旅費マネジメント術を徹底解説します。

現地通貨は本当に必要?キャッシュレス化の現在地

交通機関は非接触決済が主流に

ロンドンの地下鉄ではVISA・Mastercardのタッチ決済対応が標準化され、切符を買う手間も省けます。

改札でタップするだけで自動的に最安運賃が計算されるため、両替所を探す時間も不要です。

世界各都市でも同様にSuica互換の交通ICやクレジットカードが使えるケースが増加しており、移動のために紙幣が不可欠という状況は急速に減少しています。この流れは国際イベントやインバウンド需要でさらに加速しているのが現状です。

小売・飲食店もカードとモバイル決済が標準

チェーン店はもちろん、個人経営のカフェや屋台でもSquareやSumUpといったモバイル決済端末が普及しています。端末はスマホに挿すだけで使えるため初期費用が抑えられ、現金決済の手数料よりもクレジット決済のほうが安い国もあります。

その結果、少額でもカード・QR決済が歓迎される文化が広まりつつあり、「カード利用は店に迷惑かも」という従来の心配は、場所を選べばほぼ不要と言えます。

キャッシュレス利便性を支えるインフラ整備

欧米やアジア主要都市では公衆Wi-Fiや5Gネットワークが整備され、カード読取端末の通信エラーが減少しました。

さらにVisa・Mastercardはタッチ決済のリテール向け手数料を減額する施策を進め、加盟店拡大を後押ししています。これらインフラの充実が「現金レスでも安心して旅できる」土壌を整えたと言えるでしょう。

それでも現金が必要になるシーンはある?

チップ文化と少額現金払い

アメリカやカナダではウェイターに直接チップを手渡しするケースが残っています。

またヨーロッパでもトイレ利用料やホテルのポーターへの謝礼など、少額硬貨が活躍する場面ゼロではありません。こうした用途には1日あたり数ユーロ・数ポンド程度の現金があると安心です。

端末トラブル・停電・通信障害

システム障害でカードリーダーが一時的に使えない、地下街で通信が不安定といったリスクも想定すべきです。

非常時に最低限の現金があれば、飲料購入やタクシー移動がスムーズになります。保険として紙幣を財布の奥に忍ばせておくと心強いでしょう。

ローカルマーケット・屋台・チケットブース

観光地の露店や週末マーケットではキャッシュオンリーの店が混在します。

物価が安い分、カード決済手数料が負担になるため導入していない場合も。思いがけない掘り出し物と出合ったとき、現金がないゆえに購入を諦めるのはもったいないですよね。

両替コストとリスクを理解しよう

レシートで見る為替手数料の現実

筆者の例では、出国時に50,000円→£230(1GBP=208.49円)、帰国時に同額を日本円へ戻すと41,469円(1GBP=180.30円)でした。

実質6,500円以上の目減りは、両替所のスプレッドに加え再両替でダブル課税されるようなもの。旅先で現金を使わなければ、その損失は“捨て金”になります。

空港両替所 vs 市中ATM vs ネット両替

空港両替所は利便性が高い反面、レートに2〜10%のマージンが乗ることも珍しくありません。

市中銀行やATMでキャッシングすればレートは有利ですが、カード発行会社の利息が加算されます。最近はネット両替サービスで帰国後に外貨を郵送買取してもらう方法もありますが、換金率は流動的です。

盗難・紛失時の損失とセキュリティ

大量の現金を持ち歩くと、スリや置き忘れで一瞬にして全額失うリスクがあります。

クレジットカードなら盗難に遭っても盗難補償や不正利用の補償があるため、金銭的ダメージを最小化できます。セキュリティ面でもキャッシュレスは有利と言えるでしょう。

最小限の現金を準備するスマート戦略

必要額は「1日×2,000円相当」が目安

筆者が複数都市で検証した結果、チップ・トイレ・屋台など現金のみの支払いは平均して1日10〜15ポンド、もしくは10〜15ユーロ程度。日本円で約2,000円相当あれば十分でした。国と滞在日数で計算し、多めでも総額1万円前後に抑えると両替損を防げます。

余った通貨のムダを減らす方法

余ったコインは帰国前に空港のチャリティボックスへ寄付、紙幣はネット買取や次回旅行用に封筒保管がおすすめです。

両替所へ再両替すると再度手数料が発生するため、使い切る、もしくは次に活かすという発想が大切です。

「お守り代」と割り切るメンタル

現金はあくまで非常時の保険と考えれば、多少の両替損も「旅行安心料」として納得できます。心配性の人ほど少額を両替し、残りはカードに任せる仕組みを作ることで、精神面とコスト面のバランスが取れるでしょう。

キャッシュレスで快適旅を実現するコツ

海外旅行向けクレジットカードの選び方

ポイントは「海外決済手数料」と「タッチ決済対応」。

年会費無料でも海外事務手数料が1.6%前後のカードがあり、為替レート+手数料が最安クラスなら両替よりお得です。さらに旅行保険(ショッピング保険含む)が自動付帯していれば、トラブル時のサポートも万全です。

スマホ決済・プリペイドとの併用

Apple PayやGoogle Payにカードを紐付ければ、非接触タッチで小銭いらず。国際ブランド付きプリペイド(Revolutなど)を使えばチャージ制限で使いすぎ防止にもなるため、家族旅行や出張経費管理にも便利です。

バックアップカードとPINコード管理

磁気不良や紛失時に備え、2枚目のカードをパスポートとは別の財布に保管しましょう。

また国によっては4〜6桁のPIN入力が必須なので、渡航前にPIN設定を確認しておくことがトラブル回避につながります。

まとめ

キャッシュレス化が進む現在、海外旅行・出張で大量の現金を持ち歩く必要性は年々薄れています。

とはいえチップやトイレなどカードが使えない“小さな出費”は依然として存在するため、保険として1日2,000円相当の現金を目安に準備し、残りはクレジットカードやスマホ決済で処理するのがスマートです。

両替には手数料・スプレッドという“見えにくいコスト”が潜むため、必要額を見極めて最小化することが旅費節約の鍵。

今回の実体験レシートが示すように、無計画な両替は往復で数千円規模の損失につながる恐れがあります。

現金を“安心料”と割り切りつつ、キャッシュレスの利便性と安全性を最大限活用して、ストレスフリーな海外滞在を楽しみましょう。

コメント