「老後資金は2,000万円必要?」という言葉が独り歩きするなか、年金底上げ策が国会で再燃しています。

ところがニュースを読んでも「結局わたしは得? それとも損?」とモヤモヤしたままの人が多いはず。特にキーワードとなるのが損益分岐点と受給開始年齢です。

この記事では、改革の全体像から「2040年度が境目になる理由」、世代・年齢ごとの影響、そしてライフプランにどう組み込むかまでを徹底的に整理。

読み終えるころには「自分はどの対応策を取ればいいか」がスッと見えるようになります。「難しそう」と感じる制度改正を、やさしい言葉と図解級の具体例で解きほぐしますので、ぜひ最後までお付き合いください。

年金底上げ策とは?仕組みと目的

基礎年金と厚生年金の関係

基礎年金は全国民の“共通土台”、厚生年金は会社員・公務員が上乗せする“二階建て”です。底上げ策は、厚生年金積立金の一部を基礎年金へ振り向け、低所得者の老後を支えるのが狙い。

✔︎ 働き方が多様化し、非正規比率が4割に届く

✔︎ 少子高齢化で基礎年金の財源が不足

✔︎ 厚生年金は積立金に余裕がある

このアンバランスを是正するのが改革の第一目的です。

底上げに使われる積立金の仕組み

厚生年金の積立金は約200兆円。運用益も含め“世代間調整弁”として機能しています。底上げ策では、運用益の一部を基礎年金に移す「内部補填方式」を採用。

– 資金移転は5年間で段階実施

– 将来的に一般財源(国庫負担)へバトンタッチ

– 世代間の公平性を確保しつつ給付水準を下支え

という三段構えが柱です。

改革が求められる社会背景

背景には「将来の年金月額が現役手取りの5割を切る」という試算があります。特に就職氷河期世代は納付期間が途切れがちで平均受給額が低下。

底上げ策でまず彼らを救済し、消費・納税基盤を維持する狙いもあります。

損益分岐点「2040年度」の意味と背景

試算で示された2040年度とは

厚労省試算によると、資金移転の完全実施が2040年度。この年度を境に「給付増>負担増」へ転じる設計です。要は2029〜2039年度は移転の“仕込み期間”、2040年度以降が“恩恵回収フェーズ”というわけです。

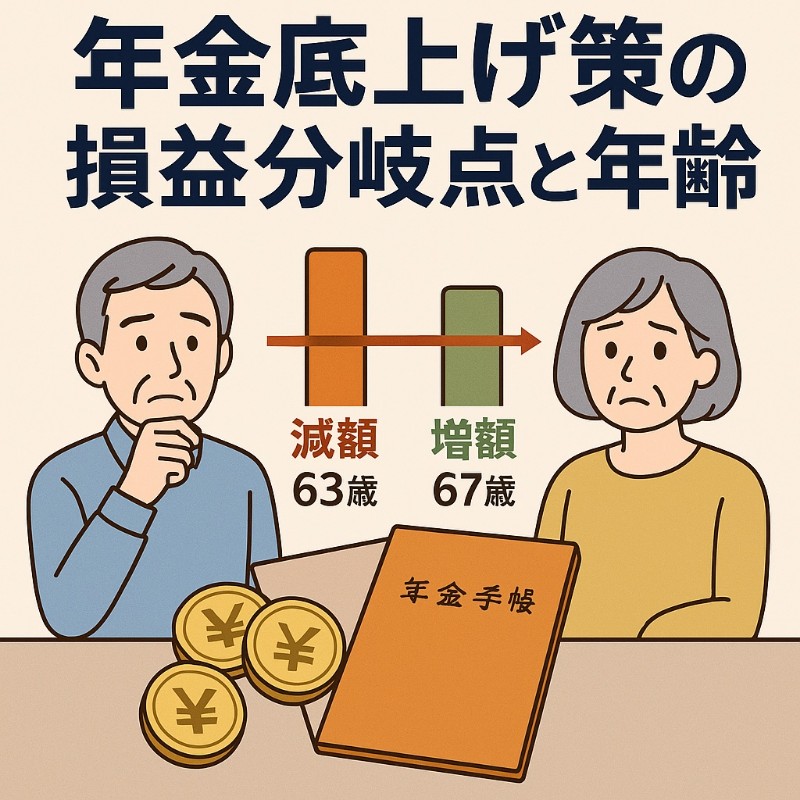

男性63歳・女性67歳が境目になる理由

損益分岐点を年齢換算すると、改革実施時点(2030年度想定)の男性63歳・女性67歳がライン。

これは平均余命・保険料納付期間・受給開始年齢を総合した“モデル年齢”であり、実際には個々の納付実績で前後します。

氷河期世代が恩恵を受けるシナリオ

1970年代後半〜80年代前半生まれの氷河期世代は、2040年時点で50代後半〜60代前半。

受給開始を65歳に設定すると、底上げ後のプラス幅が200万円超との試算も。

長い現役期間があるうちに、老後資金の“底上げ効果”を資産形成に再投資できる点がメリットです。

年齢別の影響:得する世代・損する世代

60代前半が受ける減額インパクト

改革前に65歳到達→受給開始となる1960年前後生まれは、最大23万円の減額が想定されます。

もっとも減額幅は「月1,900円×平均寿命まで」の水準で、厚生年金上乗せ分との相殺も考慮すれば家計破綻レベルではありません。

40代・50代へのメリット試算

– 50代前半:増額幅約120万円

– 40代後半:増額幅約180万円

– 40代前半:増額幅約230万円

納付期間が十分あり、底上げメリットを余すところなく享受できるためです。

受給開始年齢の判断基準

✔︎ 健康状態と就労意欲

✔︎ 保有金融資産(生活防衛資金3年分が目安)

✔︎ 退職金・企業年金の有無

を総合し、損益分岐点より2〜3年繰り下げるとリスクヘッジしやすいでしょう。

将来の財源と世代間公平性の課題

年間2兆円の国庫負担シナリオ

底上げ策がフル稼働すると、国庫負担は年間約2兆円。財源は消費税1%相当で、将来的には「医療・介護」財源とも競合します。

厚生年金加入者への影響

負担源泉が運用益主体とはいえ、賃金スライドによる支給抑制リスクもゼロではありません。企業にとっても保険料率据え置きが必須条件となります。

世代間バランスを保つための代替案

– 高所得者の基礎年金受給額を一定割合カット

– 企業型DCやiDeCoの税制優遇強化

– 賦課方式と積立方式のハイブリッド化

で負担を“薄く広く”分散させる案が議論されています。

生活設計・受給戦略:損をしないためのポイント

ライフプランシミュレーションの重要性

家計簿アプリやFP相談でキャッシュフロー表を作成し、「70歳時点の金融資産残高」を必ず確認しましょう。シミュレーションは5年ごとの見直しが鉄則です。

繰り下げ受給と長生きリスク

繰り下げ1年につき給付率は8.4%アップ。男性68歳・女性72歳が長寿リスク込みの“最適受給年齢”という試算もあります。ただし75歳まで繰り下げても総額が必ず伸びるわけではないため注意。

民間資産形成と併用する戦略

– つみたてNISAで年3.6%の複利運用

– 企業型DCマッチング拠出のフル活用

– 住宅ローン繰上げ返済で支出削減

と公的年金を三本柱にすると、底上げ策のプラスαが老後資金全体の安全弁になります。

まとめ

年金底上げ策は、厚生年金積立金を活用して基礎年金を強化する「低所得者対策」です。

損益を分けるカギは2040年度というタイミングと、男性63歳・女性67歳という平均的な損益分岐年齢。

60代前半には一時的な減額が生じる一方、40〜50代には200万円規模の増額メリットが期待できます。

負担と給付のバランス調整には国庫負担2兆円も不可避。だからこそ、私たちは「受給開始年齢の最適化」と「民間資産形成の強化」で自衛する必要があります。

本記事を参考に、ぜひ自分のライフプラン表をアップデートし、来る2040年を“味方”に付けてください。

コメント