「手取りってそもそもいくらなんだろう?」

そう思いながら給与明細を見て、なんとなくモヤッとした気持ちになったこと、ありませんか?

月収20万・25万・30万――同じ「月収」でも、税金や社会保険料が引かれた後の手取り額は、思っているより少ないことがほとんどです。

正直に言うと、「額面と手取りの差」を把握しないまま家賃や生活費を決めてしまうと、毎月じわじわとお金が足りなくなります。

この記事では、月収別の手取り額をシミュレーションしながら、家賃・食費・貯金・娯楽費をどう配分すればいいかを具体的な数字で解説します。

「自分の給与でどんな生活ができるのか」「貯金しながら楽しく生活するには何を意識すればいいのか」――読み終わったあとには、そのイメージがクリアになっているはずです。

むずかしい計算は一切なし。自分の月収に当てはめながら読んでみてください。

まず知っておきたい|手取りの計算のしくみ

生活費を考えるとき、基準にすべきは「月収(額面)」ではなく「手取り」です。ここを間違えると、毎月の収支計算がすべてズレてしまいます。

手取りとは何か?シンプルに整理する

手取りとは、月収から税金と社会保険料を引いた「実際に口座に振り込まれる金額」のことです。引かれる主な内訳はこちらです。

- 所得税(国に納める税金)

- 住民税(都道府県・市区町村に納める税金)

- 健康保険料(病気やけがに備えるための保険料)

- 厚生年金保険料(老後の年金のための積立)

- 雇用保険料(失業時に備えるための保険料)

これらが合計で、だいたい月収の15〜20%前後引かれると思ってください。

月収と手取りの差はどのくらい?

20〜30代の会社員がよく当てはまる水準で整理すると、目安はこのくらいです。

- 月収20万円 → 手取り約16〜17万円

- 月収25万円 → 手取り約20〜21万円

- 月収30万円 → 手取り約23〜24万円

月収が上がるほど引かれる金額も大きくなります。「月収30万あれば余裕でしょ」と思っていたのに、実際は24万円以下しか手元に残らない――このギャップで生活が苦しくなる人はとても多いです。

住民税は2年目から増えるので注意

新社会人の方にとくに知ってほしいのが、住民税(前年の収入をもとに翌年6月から引かれる税金)の後払いの仕組みです。

1年目は住民税がほとんど引かれないため手取りが多く感じますが、2年目の6月から突然引き落としが始まります。

この「2年目の壁」で生活が急に苦しくなる人が多いので、1年目から貯金の習慣をつけておくことが大切です。

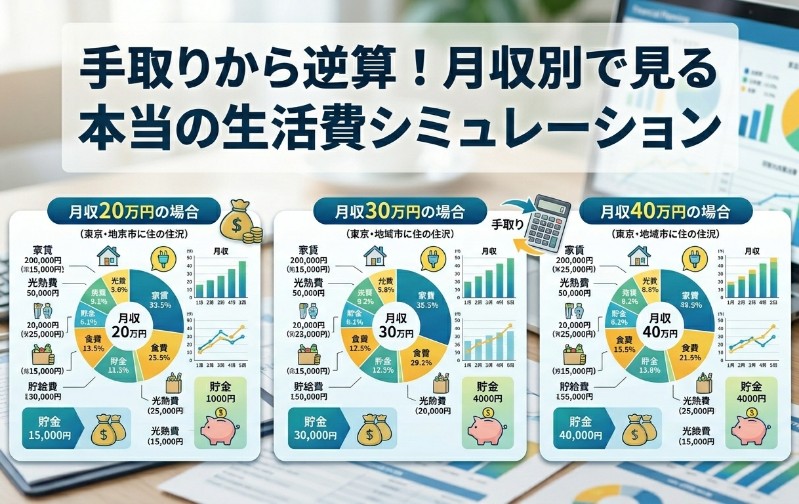

月収20万円の手取りシミュレーションと生活費の内訳

月収20万円は、新社会人や若手会社員によくある水準です。手取りは約16〜17万円。この金額でどう生活を設計するかを見ていきます。

月収20万円の手取りと控除の内訳

月収20万円(独身・社会保険加入)の場合、控除の内訳はおおよそこのとおりです。

| 項目 | 金額(目安) |

|---|---|

| 健康保険料 | 約 9,900円 |

| 厚生年金保険料 | 約 18,300円 |

| 雇用保険料 | 約 1,200円 |

| 所得税 | 約 4,000円 |

| 住民税(2年目以降) | 約 8,000円 |

| 合計控除額 | 約 41,400円 |

約 158,000円

月収20万円の生活費配分の目安

手取り約16万円での配分例はこちらです。

| 家賃(手取りの30%以内が目安) | 50,000円 |

| 食費・外食費(自炊中心) | 30,000円 |

| 光熱費・通信費 | 15,000円 |

| 日用品・交通費 | 10,000円 |

| 娯楽・交際費 | 15,000円 |

| 貯金 | 30,000円 |

| 合計 / 残り(予備費) | 150,000円 / 約8,000円 |

家賃5万円というのは、都市部ではかなり厳しい水準です。実家暮らしや地方在住でないと、貯金を捻出するのはなかなかタフな状況と言えます。

月収20万円で貯金するための現実的な工夫

月収20万円で貯金を作るには、「固定費(毎月必ず出ていくお金)」を下げることが最優先です。

- 格安SIM(月額料金が安い通信会社)への乗り換えで通信費を月3,000円以下に

- サブスク(定額制サービス)を棚卸しして月2,000〜5,000円節約

- 自炊率を上げて食費を月25,000円以下に抑える

これらを組み合わせれば、月3〜5万円の貯金は十分狙えます。最初は少額でも、貯金の習慣をつけることが何より大切です。

月収25万円の手取りシミュレーションと生活費の内訳

月収25万円は、社会人3〜5年目の中堅会社員によくある水準です。生活に少し余裕が出てくるゾーンですが、使い方を間違えると貯金ゼロになりやすい危険な水準でもあります。

月収25万円の手取りと控除の内訳

月収25万円(独身・社会保険加入)の控除目安はこちらです。

| 項目 | 金額(目安) |

|---|---|

| 健康保険料 | 約 12,400円 |

| 厚生年金保険料 | 約 22,900円 |

| 雇用保険料 | 約 1,500円 |

| 所得税 | 約 6,000円 |

| 住民税 | 約 11,000円 |

| 合計控除額 | 約 53,800円 |

約 196,000円

「月収25万円なのに手取り20万円か……」と感じた方、その感覚は正しいです。約54,000円が毎月引かれているという現実を、まず受け止めることが大切です。

月収25万円の生活費配分の目安

手取り約20万円での配分例はこちらです。

| 家賃 | 60,000円 |

| 食費・外食費 | 35,000円 |

| 光熱費・通信費 | 15,000円 |

| 日用品・交通費 | 12,000円 |

| 娯楽・交際費 | 20,000円 |

| 貯金・投資 | 40,000円 |

| 合計 / 残り(予備費・特別出費用) | 182,000円 / 約18,000円 |

月4万円の貯金ができれば、年間48万円のペースで資産が増えていきます。これは十分に優秀なペースです。

月収25万円で娯楽・交際費をどう管理するか

20〜30代は飲み会・旅行・趣味など、お金を使いたい場面がたくさんあります。娯楽・交際費を極端に削ると生活が窮屈になり、反動で散財しやすくなります。

おすすめは「月2万円の予算内で思い切り楽しむ」という発想です。

予算内なら罪悪感なく使える。オーバーしそうなら月の前半で調整する。このメリハリが、長続きする家計管理の秘訣です。

月収30万円の手取りシミュレーションと生活費の内訳

月収30万円は、昇給・転職・資格取得などで到達するひとつの節目となる水準です。手取りは約23〜24万円。貯金・投資を本格的に始めるのにちょうどいいタイミングです。

月収30万円の手取りと控除の内訳

月収30万円(独身・社会保険加入)の控除目安はこちらです。

| 項目 | 金額(目安) |

|---|---|

| 健康保険料 | 約 14,900円 |

| 厚生年金保険料 | 約 27,450円 |

| 雇用保険料 | 約 1,800円 |

| 所得税 | 約 8,000円 |

| 住民税 | 約 15,000円 |

| 合計控除額 | 約 67,150円 |

約 232,000円

月収が25万円から30万円に上がっても、手取りの増加は約36,000円にとどまります。収入増のすべてが手元に来るわけではない――これが累進課税(所得が高いほど税率が上がる仕組み)の現実です。

月収30万円の生活費配分と貯金・投資の考え方

手取り約23万円での配分例はこちらです。

| 家賃 | 70,000円 |

| 食費・外食費 | 35,000円 |

| 光熱費・通信費 | 15,000円 |

| 日用品・交通費 | 12,000円 |

| 娯楽・交際費 | 20,000円 |

| 貯金・投資 | 60,000円 |

| 合計 / 残り(予備費) | 212,000円 / 約20,000円 |

月6万円の貯金・投資ができれば、年間72万円のペースで資産形成できます。この水準になったら、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を使った資産運用も積極的に検討したいところです。

月収30万円でやりがちなお金の失敗

収入が増えてくると、支出もじわじわ増えていく「ライフスタイルインフレ(収入増に合わせて生活水準が上がる現象)」が起きやすくなります。

- 外食・飲み会の頻度が増える

- サブスクが気づいたら5つ以上になっている

- 「まあいいか」で衝動買いが増える

これマジであるあるです。収入が増えたら、まず貯金・投資の額を増やす。この順番を意識するだけで、資産の積み上がり方がまったく変わってきます。

どの月収でも使える!家計管理の実践ステップ

シミュレーションの数字を眺めるだけでは、お金は増えません。大切なのは「自分の数字」を把握して、毎月の行動に落とし込むことです。

まず固定費を正確に洗い出す

家計管理の第一歩は、毎月必ず出ていく固定費の合計を把握することです。

- 家賃

- スマホ代

- サブスク(動画・音楽・アプリなど)

- 保険料

- ジムやサービスの月会費

これをすべて紙1枚に書き出してみてください。「こんなに払ってたの?」と驚く人がほとんどです。固定費を月1〜2万円下げるだけで、年間12〜24万円の差が生まれます。

貯金は「先取り」が唯一の正解

貯金が続かない最大の理由は、「使った残りを貯金しようとする」からです。残ったお金で貯金しようとすると、ほぼ確実に残りません。

先取り貯金(給与が入ったらすぐに貯金口座へ移す方法)が最も効果的です。

給与日に自動振替を設定して、貯金分を最初に別口座へ移してしまう。残ったお金で生活する習慣をつけるだけで、強制的に貯金が積み上がっていきます。

家計簿アプリで「見える化」を習慣にする

家計管理が続かない人の多くは、「自分がどこにいくら使っているかを把握していない」のが原因です。

マネーフォワードMEなどの家計簿アプリ(収支を自動で記録・分類するアプリ)を使えば、銀行口座やクレジットカードと連携して支出を自動で分類してくれます。まずは1ヶ月だけ試してみてください。自分のお金の使い方のクセが驚くほどはっきり見えてきます。

月収別の手取りと生活費の目安を振り返ります。

- 月収20万円 → 手取り約16万円。家賃を抑えて固定費を削ることが最優先

- 月収25万円 → 手取り約20万円。先取り貯金で月4万円を目標に

- 月収30万円 → 手取り約23万円。iDeCo・NISAで資産運用を本格化するタイミング

どの水準でも共通して大切なのは、額面ではなく「手取り」を基準に生活を設計することです。

家賃・食費・貯金の3つを先に決めて、残りで娯楽・交際費を楽しむ。このシンプルな順番を守るだけで、お金に対する不安はぐっと小さくなります。

給与明細を手元に置いて、今月の家計を見直すきっかけにしてみてください。

コメント